胡冰川 | 农产品价格波动的机制及影响

内容提要2023年,中国农业迎来了新的丰收,恩格尔系数再次降到30%以内。在此背景下讨论农产品价格波动的一般性规律具有现实意义。对中国及相似国家而言,在生计农业转型过程中,通过市场分隔实现粮食安全和生计维持具备正当性。这种转型机制能够较好地缓冲外部市场价格上涨的冲击,有益于控制输入型通货膨胀;相应地,对于外部市场价格下跌的冲击则可以延缓下跌的时间和幅度,形成缓释效应。这种效应在需求增长时期表现并不明显,因为新增农业产出可以被需求增长所平衡;但在需求饱和阶段则会显现出来,其原因在于产出的边际增量只能依靠价格的更大幅度下降来实现出清。当前中国即是通过“降价促销”,实现了农业产出的市场出清和恩格尔系数的下降。

关键词农产品价格 三农问题 农民收入 农业市场

作者简介

胡冰川(中国社会科学院农村发展研究所)

刊 期2023年第6期

一、引言

在一个简单交易系统中,农产品价格是消费者与生产者博弈均衡的结果。显然,一个相对更高的农产品价格将会降低消费者福利,并同时增加农业生产者福利,反之亦然。在理论上,只要没有人为干预,例如制定最高限价或最低价格,那么这个系统将处于最高效率状态,无论得失。其对应的动态情形在于,价格波动会通过改变现实和未来行为,使市场均衡始终处于最优效率状态,例如非洲猪瘟(以下简称“非瘟”)所致的减产使得猪肉价格暴涨,从而加速了生猪养殖规模扩张,也加速了产业修复。

现实生活中存在的一个具体问题在于,农产品价格始终关乎国计民生,一方面,农产品价格过高使得消费者,尤其是低收入群体的负担加重;另一方面,农产品价格过低则使农业生产者收益减少,多数情况下面临损失甚至破产的局面。面对这一情况,政府往往采取对低收入者增加补贴、对农业生产者进行临时救济等方式。当然,现有的公共政策措施也是从历史上的计划经济、价格管制等方式中走出来的,属于经验策略。

就正当性而言,理论经济学认为农产品价格均衡点是整个社会福利最大化的状态,其前提在于货币边际效用不变的强假定,即每一块钱带来的福利效应是一致的。但问题在于,对于不同收入人群,其收入的货币边际效用是存在差异的,尤其是对低收入群体而言,当农产品价格上涨或下跌时,其边际效用的感知会发生巨大变化。这也是公共政策之所以采取补贴和救济的原因,也是对人类社会悲悯的基本行动。

对于经济学与公共政策之间的讨论,在很大程度上是一般和特殊的关系,经济学显然更具备一般性,而公共政策则倾向于解决具体问题或特殊问题,两者是相互补充的。毕竟两者对于人类“自由”的目标理解是共识性的,只不过在手段上存在差异,这并不是不可弥合的鸿沟。上述分析,也为我们认识农产品价格运行,及其在特定时空条件下的福利效应提供了理性视角。

二、农产品价格走势及其主要影响因素

严格意义上来讲,中国农产品价格的稳定性是有目共睹的,也得到国际社会的广泛认可。从内因上看,中国拥有全球最为庞大的农业生产体系和农产品消费市场,市场体量本身就对风险具有一定的防御能力。从外因上看,中国政府一直重视粮食安全及民生福祉,通过农业基础设施建设、农产品流通体系建设,确保了农业生产和市场流通效率。除此之外,多数时候国内农产品绝对价格要高于国际市场,这在一定程度上阻挡了国际农产品价格的直接传导。

展开全文

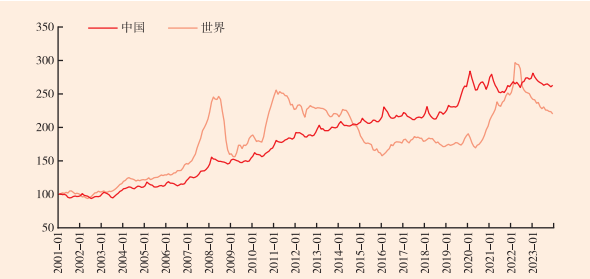

直接对比中国与国际食品价格指数波动水平(见图1),可以看出,在一定时期内,国际食品价格指数波动较为剧烈,而中国则相对平缓。以2007年1月至2009年1月为例,国际食品价格指数从145.2上涨到246.3再回落到160.6,中国食品价格指数则从122.8上涨到155.5再回落到151.4。再例如2022年3月俄乌冲突前后的国际农产品价格波动,都呈现出暴涨暴跌的情形。相对而言,中国食品价格波动较小,但呈现明显的价格棘轮,即维持单边上涨。

图1 中国与世界食品价格指数

注:2001年1月=100。

资料来源:国家统计局、联合国粮农组织。

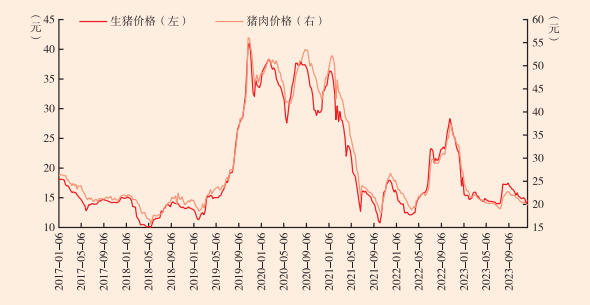

对中国食品价格而言,2001年以来最大一次涨幅出现在2018年8月至2020年2月,食品价格指数从217.8上涨至284。其最主要原因在于,2018年8月国内发现非瘟之后导致生猪养殖业出现较大衰退,恶化了猪肉供需矛盾,导致生猪和猪肉价格大幅上涨,从而推高了食品价格指数。能够看到,国内猪肉批发价从2018年8月的每公斤18元上涨至2020年2月的每公斤50元(见图2)。同期生猪价格也从每公斤13.3元上涨至每公斤38.3元,仔猪价格更是从每公斤26.1元上涨至89.5元。

图2 中国22个省市生猪和猪肉平均价

资料来源:Wind数据库。

在2020年2月生猪价格达到顶峰之后,随着生猪养殖产能恢复,生猪价格逐步回落,这也使得食品价格指数逐步回落。当然期间也遭遇俄乌冲突带来的全球农产品价格上涨的部分输入因素,但整体上看,目前仍处于价格回调时期。2023年12月全国居民消费价格同比下降0.3%,其中主要因素是猪肉价格大幅回调,可以认为,当前的食品价格指数回落是生猪价格持续回落的一个表现。

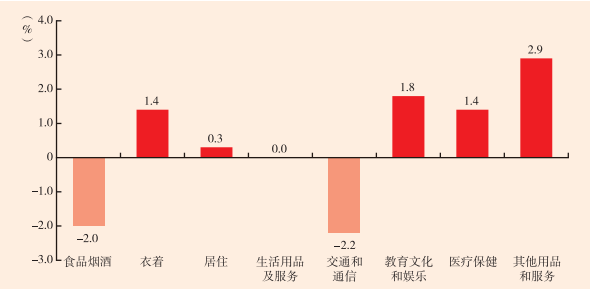

根据国家统计局公布数据,2023年12月,食品烟酒类价格同比下降2.0%(见图3),影响CPI(居民消费价格指数)下降约0.57个百分点。食品中,畜肉类价格下降15.9%,影响CPI下降约0.56个百分点,其中猪肉价格下降26.1%,影响CPI下降约0.43个百分点;蛋类价格下降7.0%,影响CPI下降约0.05个百分点;水产品价格下降0.6%,影响CPI下降约0.01个百分点;鲜果价格下降0.3%,影响CPI下降约0.01个百分点;鲜菜价格上涨0.5%,影响CPI上涨约0.01个百分点;粮食价格上涨0.4%,影响CPI上涨约0.01个百分点。对比其他七大类价格指数不难发现,食品价格,尤其是猪肉价格下降是当前消费价格下降的主要因素之一。

图3 2023年12月居民消费价格分类别同比涨跌幅

资料来源:国家统计局。

三、猪肉价格回落的解释与讨论

1.供给侧

猪肉作为我国居民食品消费中的重要组成,其价格刚性强。例如2010—2011年,猪肉产量从5138万吨减少到5132万吨,产量大体持平,但是猪肉价格却从每公斤18.1元上涨至25.9元,上涨了43.3%。其他年份猪肉产量出现轻微减产也会导致价格“报复性”上涨,因此行业内称之为“猪周期”,对应经济学中的“蛛网模型”。

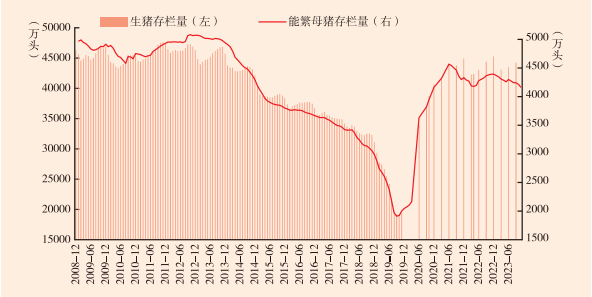

2018年非瘟之后,全国生猪养殖遭受很大打击(见图4)。2018年中国猪肉产量为5404万吨,到2019年下降到4255万吨,下降了21.3%。对应的生猪累计存栏量也从2018年12月的3.1亿头下降到2019年12月的1.9亿头,减少了1.2亿头,这也构成了史无前例的冲击,导致猪肉价格出现大幅攀升,到2020年2月达到顶点。

图4 中国生猪、能繁母猪存栏量

资料来源:农业农村部(Wind整理)。

受猪价大幅上涨的刺激,生猪养殖业开始新一轮扩张。到2023年,猪牛羊禽肉产量9641万吨,比上年增长4.5%。其中,猪肉产量5794万吨,增长4.6%,均创历史记录。与之前“猪周期”不同的是,2018年非瘟之后的养殖业扩张主要是资本和技术密集型的集约化产能扩张,而非传统养殖户因为积极性带来的粗放式扩张。

其外因在于:(1)养殖业环保要求,例如粪污、废气、病死动物等处理标准不断提高,传统养殖户难以达到相应环保要求;(2)非瘟至今仍缺乏有效疫苗,应对非瘟病毒需要严密的生物安全防控体系,传统中小规模养殖户很难达到。在实践中,2019年不少中小养殖户在经历非瘟疫情3个月后开始复养,但成功率不足30%(陈智慧等,2020)。

其内因在于:随着现代养殖业的快速发展,传统养殖模式已经被市场逐步淘汰(见表1)。举例来看,2022年散养生猪每头人工成本为524.6元,而大规模养殖每头人工成本为113.4元,如果再考虑饲料报酬等技术效率和市场风险,养殖业规模效应已经形成。经此一疫,我国生猪养殖规模化率从2017年的46.9%A提升至2023年的68%B,在全国生猪养殖场系统备案的18万家规模猪场,生产了超过60%的猪。

资料来源:2018—2023年《全国农产品成本收益资料汇编》。

得益于规模化水平的提高,生猪养殖业的技术效率和生物安全防控水平大幅提高,使中国仅用3年时间就摆脱了非瘟疫情对产能的影响。2021年猪肉产量达到5295.9万吨,2022年达到5541.4万吨,超过2018年的水平,2023年猪肉产量5794万吨,增长4.6%,创下历史记录。这也使得猪肉供应呈现宽松格局,并在一定程度上压低了猪肉价格。

2.需求侧

从猪肉需求来看,在整体上,不仅是猪肉,传统农产品食用消费需求正趋于饱和。可以从总量和结构两个视角来分析这一问题。

第一,当前中国人口总量已经达到峰值,人口老龄化加剧。2022年我国出生人口902万人,死亡人口1110万人,出生率为6.39‰,死亡率为7.87‰,自然增长率为-1.48‰,今后一段时期内仍将维持这一趋势。大体来看,在人口老龄化加剧背景下,肉类及整体农产品食用消费增长将逐步放缓。这一点也可以从人口老龄化国家获得类似的历史经验,2010—2020年,日本肉类表观消费量从人均29.1公斤增长到33.5公斤,而水产品表观消费量则从人均29.4公斤下降到23.6公斤,不难发现,日本动物性食物消费总量也是趋于饱和的。

第二,经济社会发展带来的收入增长将推动食品消费结构的高价值化升级,食用农产品消费将从总量快速增长转为结构性增长。在动物性食物中将表现为禽肉、猪肉消费稳定,而牛肉、水产等高价值动物性食品仍将维持一定的增速;在植物性食物中表现为谷物消费下降,高价值水果蔬菜消费进一步增加。而且,这种食品消费高价值化的结果会带来对低价值产品的一定替代。

能够看到,2010—2022年,中国人均猪肉产量从38.3公斤增长至39.3公斤,尽管在2018—2020年间受非瘟影响出现较大下降,但是其他年份基本保持稳定。同期,人均其他肉类产量从21.3公斤增长至26.8公斤,人均水产品产量从40公斤增长至48.6公斤,也都出现了较为明显的增长。

3.解释与讨论

综上,当前猪肉价格下降主要是因为需求稳定的背景下,供应相对宽松所导致,属于供求关系的基本面问题。在技术面上,当前猪肉价格调整可以认为是非瘟疫情和俄乌冲突以来,国内猪价和全球粮价过高的技术性回归。因此,在猪肉价格下行的背景下,食品价格指数势必会被拉低进而间接影响消费价格。

至于收入和预期收入变化对猪肉和食品价格的影响,在具体家庭尤其是低收入群体,会存在这一问题。但是作为一般性经济问题,收入或预期收入变化的影响并不大。如前所述,2010—2022年中国人均猪肉产量从38.3公斤增长至39.3公斤,而人均可支配收入从12520元上涨到36883元,其合理的解释就是猪肉需求的饱和。这种饱和状态意味着边际产量和需求量的缺口将会显示出极大的价格波动,即生产和消费在狭小的刚性区间运动(胡冰川,2022),从而形成“猪周期”的价格往复波动。

2023年,人均猪肉产量还会有所增长,这也意味着猪肉消费实际上是增长的,谈不上猪肉和食用农产品消费下降。之所以在猪肉消费增长的情况下,价格仍然下跌,并不是因为收入和预期收入的下降,而是在需求饱和的状态下,只能依靠价格大幅下跌获得市场出清。从这一点来解构当前CPI的变动,至多是权重设计的技术问题,与食品消费量的关系并不大。

四、农产品价格波动的具体机制

1.全球农产品价格走势

2022年以来,中国农产品价格回落是必然的。从全球来看,农产品价格也处于一个回落调整阶段。两者之间并非巧合,而是国内国际市场相互整合的程度越来越高所致。主要原因在于:(1)2020年新冠疫情之后,美国采取大幅度的量化宽松货币政策,使得以美元计价的大宗商品价格持续提升;(2)2022年3月受俄乌冲突带来的避险因素影响,大宗农产品价格出现大幅上涨。另外,还有一些供应链方面的技术原因。

如果不考虑货币和汇率因素,将全球农产品市场视为一个简单交易系统,价格大幅上涨注定会带来农业产出的快速提升,以缓解紧张的供求关系,甚至会带来结构性过剩。能够看到,从2020/2021—2023/2024年度,全球小麦产量从7.75亿吨增长到7.85亿吨,粗粮产量从14.84亿吨增长到15.1亿吨,稻米产量从5.18亿吨增长到5.24亿吨,均呈现不同幅度的增长。其他肉蛋奶等农产品生产量均有不同程度提高,全球人均农产品占有量也在持续增长。在此背景下,尽管俄乌冲突和其他地缘冲突仍在延续,但是在全球农产品市场中的恐慌情绪早已出清,供需基本面已经呈现出结构性宽松局面。

进一步将美国货币政策纳入考虑因素,2020年3月之后,为了应对新冠疫情带来的经济风险,包括美联储和欧洲央行在内的全球主要经济体央行开始实施货币宽松政策,导致全球大宗商品价格快速上涨,进而引发相关经济体的通货膨胀。尤其在2022年3月俄乌冲突之后,全球农产品和能源价格的快速上涨加剧了通货膨胀,对居民生活造成很大影响。2021年美国食品价格指数同比上涨3.9个百分点,到2022年则攀升到9.9个百分点。为此,美联储从2022年3月开始加息,到2023年12月已连续11次加息,累计加息幅度达525个基点,基本抑制了美国的通货膨胀,同时也压低了全球大宗商品的价格中枢。

2.中国与全球农产品价格的关系

从图1不难发现,加入WTO之后,中国农产品价格基本呈现稳步上涨的趋势,而全球农产品价格则呈现大幅波动态势。在很大程度上,两个市场之间存在较为明显的分隔。这种分隔的主要原因是,对谷物进口的配额管理(见表2),使得国内谷物市场形成封闭市场,其价格决定由国内供需决定,较少受到国际市场的影响。其好处在于能够更好地保障粮食安全,缺陷在于难以快速调整以适应市场需要。这一情况并非中国所独有,日本、韩国等也是如此。

资料来源:国家发展改革委、海关总署。

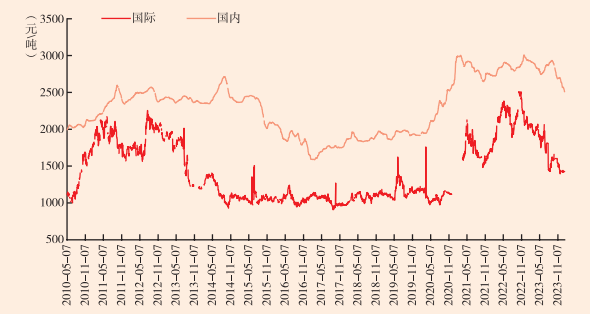

以玉米价格为例,2023年12月1日国际市场玉米现货价格为每蒲式耳5.11美元,按当天汇率计算为每吨1430元人民币,当天进口到岸完税价为每吨2147元人民币,而国内现货价格为每吨2681元。大米、小麦的价格差异也较为类似,导致相当一部分需求转向替代品进口,使得农产品市场整合通过间接方式来实现。市场分割导致国内外市场农产品出现价差,经验数据表明,当国际市场价格大幅上涨时价差会缩小,而国际市场价格大幅下跌时价差则会扩大(见图5)。

图5 国内国际玉米现货价格

资料来源:Wind数据。

这个问题具备一般性,也暗含了一部分机制性因素,对中国、日本、韩国而言都是客观存在的。三国作为东亚小农模式的典型代表,在工业化发展过程中,都对小农采取了保护的措施,从而形成了国内高成本农业与全球高效率农业的差异化市场。当然,这种差异化市场避免了小农户的迅速破产,维护了社会稳定,也提供了小农户转型的必要窗口期,另一个作用是提高了国内粮食安全裕度。

问题在于,这种国内高成本农业在面对增量需求或国际价格上涨时将显示出较好的适应涨价的能力,但是在面对饱和市场或者国际市场价格下降时,却需要面临更长时间去消化。一般来说,当一国农产品需求相对稳定时,国际国内市场价格将表现出更高的趋同性。但由于政策保护了国内低效产能,使得当国际市场价格下跌特别是大幅下跌时,国内市场价格呈现出一定的稳定性,国际国内市场价差拉大,且这种价差消化需要更长时间。当前中国农产品价格就正处于这种价差回归阶段。

3.国内农产品价格的运行

在中国农作物播种面积1.7亿公顷中,粮食作物为1.18亿公顷,占70%,其中谷物种植面积接近1亿公顷。因此,大米、小麦、玉米几种农作物国际国内市场分割也会间接影响农作物种植的要素投入,最直接的表现是提高国内农用地的租金价格,提高整个种植业的生产成本。2017—2022年,在全国三种粮食平均成本中土地成本从每公顷3233.7元上涨至4201.5元,上涨了30%。同期美国玉米土地机会成本从每公顷2649.4元上涨至2981.4元,上涨了12.5%。

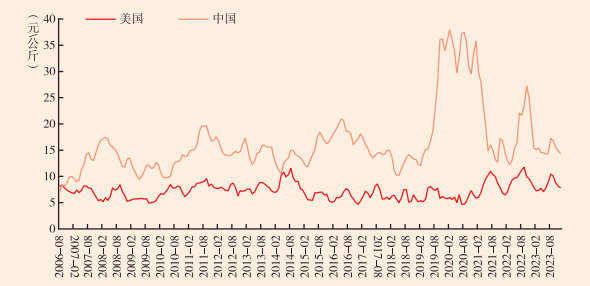

种植业成本增加推高了下游养殖业成本。以生猪养殖为例,在全部成本中,饲料成本约占70%,这也造成了国内国际畜产品因价格差异带来的市场分割(见图6)。同样地,其他诸如牛羊肉、禽肉、乳制品等畜产品价格也会高于国际价格。

图6 中国与美国生猪价格

资料来源:中国农业农村部、美国农业部。

当猪肉供需宽松导致价格下跌之后,作为替代品的畜产品价格也会呈现价格同步下降。与此同时,下游畜产品供需宽松又会反过来促进上游产业新一轮去产能化。行业监测数据显示,2023年12月定点样本能繁母猪存栏环比下降0.84%,11月下降1.57%。这在一定程度上也降低了上游饲料用量,使饲料价格面临下行压力。

概括而言,当前中国消费价格持续下行,农产品价格下降是一个重要原因。而中国农产品价格下降,在国内市场来看,是由于在需求饱和的情况下,产能扩张所致。而放眼全球市场,则可以认为当前价格下跌是对前期国际市场农产价格下跌的一种“回归”。

五、农产品价格波动对农民收入的影响

在一个简单交易系统中,如果农产品价格下降,那么农业生产者的利益就会受损。在传统意义上,农业生产者就是农民,“谷贱伤农”是历史事实。然而,随着经济社会的发展,农民或者说农业生产者正在发生迅速变化。根据全国第三次农业普查数据,当前农业经营户有2亿户,农业生产经营人员为3.1亿人,其中规模农业经营户农业生产经营人员为1289万人,占比为4%,根据经验来看,其农业产出水平大致为50%。

就此也可以看出,当前中国农业生产已出现明显分化,绝大多数农户农业生产属于生计型农业,即农业产出主要满足自身需要,可供市场销售的产品并不多;而极少数专业农户或农业生产者提供了大部分市场销售。例如,在种植业中,2.14%的规模经营户种植面积达33.9%,0.68%的规模养猪场养殖规模达到了53%(陈明,2021)。

因此,对于绝大多数农户而言,现阶段农产品价格下降并不会对生计产生影响。根据国家统计局公布数据,2023年农村居民人均可支配收入21691元,比上年名义增长7.7%。从结构来看,2023年,农村居民工资性收入占比为42.2%,经营净收入占比为34.3%。可以在大体上描摹出当前农户的经济画像。

(1)绝大部分农民的主要收入来源是打工收入而非农业经营收入,因此农产品价格下降对农民收入的影响并不大。

(2)对于从事农业生产的小规模经营户而言,传统生计农户受制于经营规模,要么流转土地获取租金收入,要么产出满足家庭消费,价格变动对其收入影响较为有限。再进一步分析,对于小规模经营农户而言,如果不流转土地,仍然自己从事农业种植,高龄或超高龄农业生产者,往往只是一种生活习惯,对市场价格的敏感性下降;而年富力强的农业生产者,面对小规模地块从事农业生产经营,也会选择高资本密集和劳动密集的农业生产,例如瓜果蔬菜等经济作物,而非粮油等大田作物。举例来看,2022年,全国露地西红柿亩均净利润5193元、露地菜椒亩均净利润为2346元、苹果亩均净利润为2477元、柑亩均净利润为2111元……,而三种粮食亩均净利润为189元。小规模农户通过资本和劳动密集的农业生产实现了对土地密集型生产的替代转型,从而实现收入稳定。类似于猪肉、粮油等大宗农产品价格的下降对其收入影响也不大。甚至在一定程度上,正是由于经济果蔬的增长带来的替代作用,抑制了肉类和谷物消费,压低了大宗农产品价格。

(3)对于专业的规模经营者而言,农产品价格下降的结果是重构产业形态,通过经营者的退出或规模改变进一步提升经营效率,正如当前生猪养殖业中发生的情况。在这个过程中,缺乏经营效率的生产主体,主要是散户和中小规模养殖主体将会因为亏损而加速退出,大规模和超大规模养殖主体的规模和市场占有率将会进一步提高,技术效率通过规模效率得以显现。

当前农产品价格下降主要表现为猪肉价格下降,会间接影响谷物价格,再影响到土地流转租金价格,从而对转出土地的农户收入带来一部分影响。在短期,猪肉价格和畜产品价格下降将会使中小养殖户加快退出,产业集中度进一步提高,但是并不会对当前小规模农业经营者的收入产生明显影响。

六、结语和展望

2023年,中国农业迎来了新的丰收。从产量上看,粮食总产量69541万吨,增长1.3%;肉类产量9641万吨,增长4.5%;牛奶产量4197万吨,增长6.7%;禽蛋产量3563万吨,增长3.1%。此外,水产、果蔬仍处于增长通道。因此,在当前人口数量相对稳定和老龄化的背景下,人均食物消费量都有所增长。从生物学和食物营养健康角度,人类的食物消费既有下限、也有上限。

单纯从表观消费量来看,中国食物营养状况已经达到国际一流水平。可以旁证的是:(1)根据世界银行公布数据,中国营养不良率为2.5%,与美国等发达国家指标相一致,该数值代表全球食物营养的最好水平;(2)根据2019年的调查数据,中国成年人群的超重比例为34.8%,肥胖比例为14.1%(Chen et al.,2023),如果据此再推算2023年食物营养健康状况,超重和肥胖比例会更高。这也意味着,当前中国无论农业产出还是食物供应,都已经达到了营养健康的高水准。

总体来看,当前农业产出的边际增长的出清是依赖降低实际价格来达成的,意即“降价促销”。2023年中国的恩格尔系数为29.8%,较2022年的30.5%有所下降。这并不是中国人的食物消费量下降了,而是相对于其他支出而言,食物消费的相对价格下降要大于食物消费的绝对数量增长。从而实现农业产出的市场出清和恩格尔系数的下降。

展望未来,不仅是2024年,在未来一段时期内,全球农业仍处于增产周期内。1960年以来,全球年均人口增速为1.6%,同期谷物单产平均增速为1.9%。这也意味着人类食物营养水平和粮食安全水平处于长期提升阶段。对中国而言,无论农业基础设施建设,还是转基因商业化(胡冰川、刘会静,2023),实施新一轮千亿斤粮食产能提升行动将会在未来几年达成。国际国内的农业增产将会消弭疫情、地缘冲突、国别限制带来的市场紧张,整体农产品价格中枢仍将会回归。

同时也要留意到相关的进展信息:(1)之前问题分析都在一个简单交易系统之内,如果放宽条件,考虑汇率及主权国家货币因素,例如美元、人民币货币政策变化,目前来看,2024年美国货币政策将切换到降息阶段,对全球大宗商品的价格影响有待进一步观察,中国货币政策“货币供应量同经济增长和价格水平预期目标相匹配”A对农产品价格的具体影响也有待进一步观察;(2)在CPI构成方面,目前在整体上食品类居民消费价格指数保持稳定,细类指标有所变动,可以反向推算出,猪肉、鲜菜、水产权重下降,鲜果权重提高等,这些调整有的与消费数量变化相一致,有的不一致,存在进一步优化空间。

The End

点击封面 | 订阅包邮

点击下方"阅读原文"

购买新刊

评论