国君国际宏观:扰动市场的不仅是降息,还有美元汇率

本文来自周浩宏观研究 作者:周浩、孙英超

如市场所料,美联储在3月议息会议中给出了更加明晰的降息指引。这让市场进一步确认5月暂缓或放缓缩表,6月开始降息,年内降息三次是2024年降息路径的基准情形。这与我们关于美联储降息“一个确定、两个不确定”逻辑相契合。

在当前的降息共识下,未来降息之路注定是颠簸的,市场仍然会在美联储真正的首次降息前维持对降息的押注,从这个角度而言,“降息交易”仍然会是今年上半年的主题。

短期而言,美元走强是欧元区提前布局降息以及日本央行加息效果不及预期共同作用的结果。往前看,在欧美央行降息预期时间差已基本消弭,以及日元汇率短期内进一步恶化可能性并不显著的情况下,上半年美元恐难再现近期的强力走势,区间震荡或将是基准情景。

值得一提的是,下半年开始美联储政策边际变化将会较为缓慢,此时美国大选可能会成为美元汇率的重要干扰因素。特朗普紧张的移民政策会导致劳动力市场紧张,这指向了美元边际表现强势,而拜登领跑则会在一定程度上打击美元多头。

中长期来看,美元利率中枢随美国通胀中枢同步上移已成既定事实,美元高利率时代全球资产(如黄金、比特币)正在重新修正定价逻辑,外汇市场的边界也开始扩展。

01

6月“首降”仍是大概率事件

如市场所料,美联储并未在3月议息会议中加息,但是其给出了更加明晰的降息指引。这让市场进一步确认5月暂缓或放缓缩表,6月开始降息,年内降息三次是2024年降息路径的基准情形。

美联储“鹰派”理事沃勒近日“仍然不着急”主题讲话仍对6月首次降息留有空间。继3月初在美国货币政策论坛中发表重要讲话后,沃勒近日再次发表偏“鹰派”讲话,其暗示当前通胀数据走强意味着减少降息次数或推迟降息是适宜的,但即便如此,只要未来几个月通胀数据表现良好,6月“首降”仍是可行的。讲话中沃勒给委员会提供了两个选择:一是削减2024年降息次数,二是推迟降息。但是如果可以承诺在首次降息后更加谨慎及耐心地进行第二次降息,沃勒可能会同意在6月进行首次降息。简而言之,沃勒的言论虽然整体偏鹰,但是并没有完全否定6月降息的可能性。

展开全文

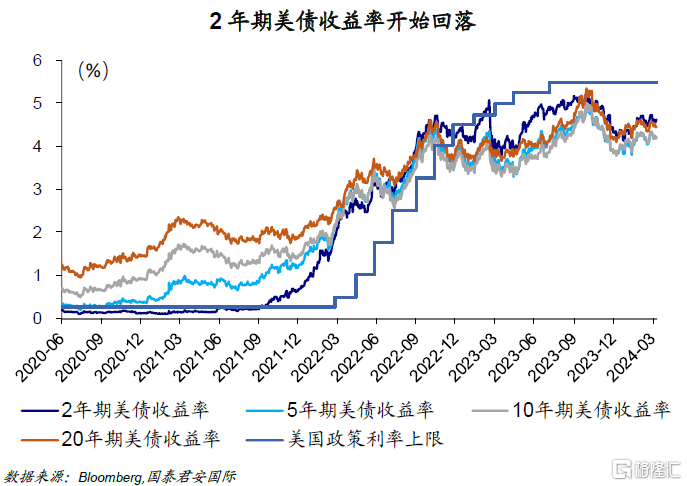

我们维持对美联储年内降息的基本判断:“一个确定,两个不确定”,即降息方向是明确的,但节奏及经济影响尚难预测。这种预期也与市场当前的交易逻辑相契合,在6月开始降息共识下,与美国政策利率关联更为紧密的2年期美国国债利率已开始先行回落;另一方面,美国核心通胀等数据超预期表现对降息节奏形成了扰动,这也导致更长期限美债收益率的走势出现分化。

尽管未来的降息之路注定是颠簸的,市场仍然会在美联储真正的首次降息前维持对降息的押注,从这个角度而言,“降息交易”仍然会是今年上半年的主题。

02

美元还能强势多久?

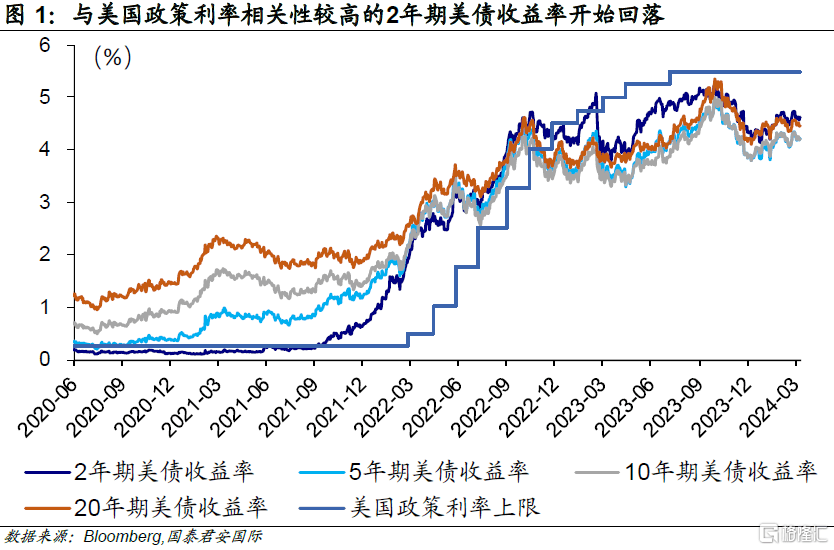

对于即将到来的降息周期,美国利率下行对全球资金产生的虹吸效应会顺势减弱,美元汇率也应同步下行。但是3月中上旬以来,美元汇率无视美联储释放的降息信号一路上行,究其原因,来自于欧洲央行和日本央行的货币政策影响是最重要的驱动因素。

首先,相较美联储,欧洲央行降息更显迫切。在美联储3月议息会议前,欧洲央行在3月议息会议中已经先行转向并释放出更清晰的降息信号,欧央行行长拉加德暗示欧元区首次降息有很大可能发生在6月初。欧元区降息的背后是持续疲软的欧洲经济,欧洲经济“火车头”德国2月制造业PMI再次严重恶化,由1月的45.5大幅下滑至42.5,同时2月产出和新订单萎缩程度进一步加深,就业状况也开始承压。受此拖累,欧元区制造业PMI已经连续20个月位于收缩区间,欧洲央行降息在某种程度上可以视作亟不可待。

其次,日本央行“众望所归”的加息却带来了始料未及的结果,日元并没有顺势走强。日本央行在3月议息会议中将基准利率从-0.1-0%上调至0-0.1%,这是日本央行自2007年以来首次加息,标志着其漫长的负利率时代正式终结。然而,日本央行加息的举动却并没有对日元带来明显的提振。截至目前,日元兑美元汇率仍然徘徊于1990年以来的最低水平附近。从结果回溯,日元低迷可能由两方面原因导致,第一,尽管日本央行进行了加息,但是加息幅度较小,相较于全球其他经济体,日本的金融状况依旧宽松,并且日本央行并没有提供未来有关货币政策的任何指引;第二,在日本央行正式加息前,市场早已抢跑交易加息,在加息“尘埃落定”后,市场开始为之前过度交易加息买单。

综上所述,美元走强是欧元区提前布局降息以及日本央行加息效果不及预期共同作用的结果。往前看,在美联储给出降息指引后,欧美央行首次降息时间基本一致,欧美央行政策周期时间差基本消弭;另一方面,在美元兑日元“无限”逼近152重要关口之际,日本央行陆续释放干预外汇市场信号,日元汇率短期内进一步恶化可能性并不显著。整体而言,在首次降息前,美元汇率仍然会保持震荡的态势,但越接近于“首降”,对于美元的限制因素越少,这也意味着市场需要对于强势美元作出一定程度的准备。

03

美国大选:特朗普交易重启?

值得一提的是,在欧美央行第一次降息后有很大概率进入一段时间的政策真空期,也就是下半年开始美联储政策边际变化将会较为缓慢,此时美国大选可能会成为美元汇率的重要干扰因素。目前来看,现任总统拜登和前任总统特朗普代表两党进行最后的博弈是确定的,但现在判断鹿死谁手仍为时过早。拜登和特朗普的政策取向指向了不同的美元演绎方向,拜登提倡相对宽松的移民政策——允许非法在美国的人能有机会申请并获得合法身份,优化对美国大学毕业生的签证程序;特朗普则坚持收紧移民政策——建造更多边境墙,于国内开展驱逐行动,重新实施最初针对七个穆斯林占多数国家的旅行禁令,终止与生俱来的美国公民身份。从效果而言,特朗普紧张的移民政策会导致劳动力市场紧张,这指向了美元边际表现强势,而拜登领跑则会在一定程度上打击美元多头。

04

全球资产再定价

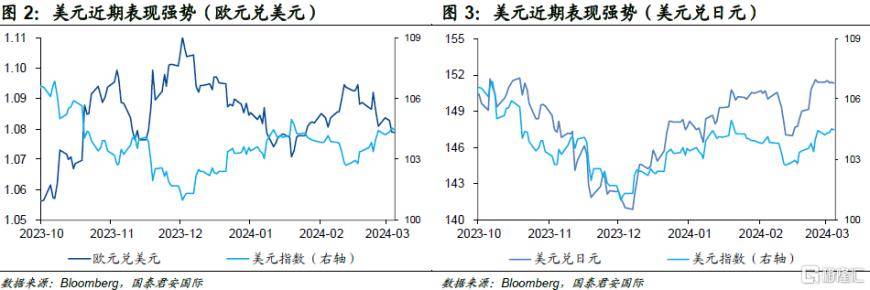

中长期来看,美元利率中枢随美国通胀中枢同步上移已成既定事实,即便美联储降息也并不会从本质上扭转这种趋势。中枢的上移将持续强化美元指数的稳定性,过去几十年美元持续疲软的态势很难复现。在这种趋势下,基于美元全球货币的核心地位,全球经济以及资产也需要在美元高利率环境中重新寻找定价逻辑。

黄金作为最重要的大类资产之一,在过去一段时间无视美元走强,价格一路高歌猛进,不断刷新历史峰值至2,234美元/盎司,这打破了传统逻辑中黄金价格与美元指数的负相关关系。与此同时,比特币作为新兴大类资产数字货币的代表,在今年不足3个月时间里最大涨幅接近70%。不难发现,黄金和数字货币都凭借其独特安全属性而各有拥趸。

综上所述,美元高利率时代全球资产正在重新修正定价逻辑,外汇市场的边界也开始扩展。

注:本文选自国泰君安证券于2024年3月30日发布的《【国君国际宏观】扰动市场的不仅是降息,还有美元汇率》,证券分析师:周浩、孙英超

来源:券商研报精选

评论