2025-2031年集成母排行业细分市场调研及投资可行性分析报告

来源:市场资讯

下游需求爆发,集成母排行业迎来黄金发展期

1、集成母排行业概况

集成母排是一种将多个母排(用于传输电流的导电条)集成在一起的组件,通常用于电力传输和分配系统。它通过优化设计和材料选择,提高了电力系统的效率、可靠性和安全性,同时减少了空间占用和系统复杂性。

集成母排主要由导电材料(如铜或铝)、绝缘材料和连接件组成。其工作原理是通过导电材料传输电流,绝缘材料防止电流泄漏和短路,连接件确保各个母排之间的稳定连接。通过优化母排的布局和设计,可以实现高效的电流分配和传输。

集成母排作为一种高效、可靠的电力传输和分配组件,在现代电气系统中扮演着越来越重要的角色。随着新能源汽车、电力电子设备以及工业自动化等领域的快速发展,集成母排的需求也在不断增长。

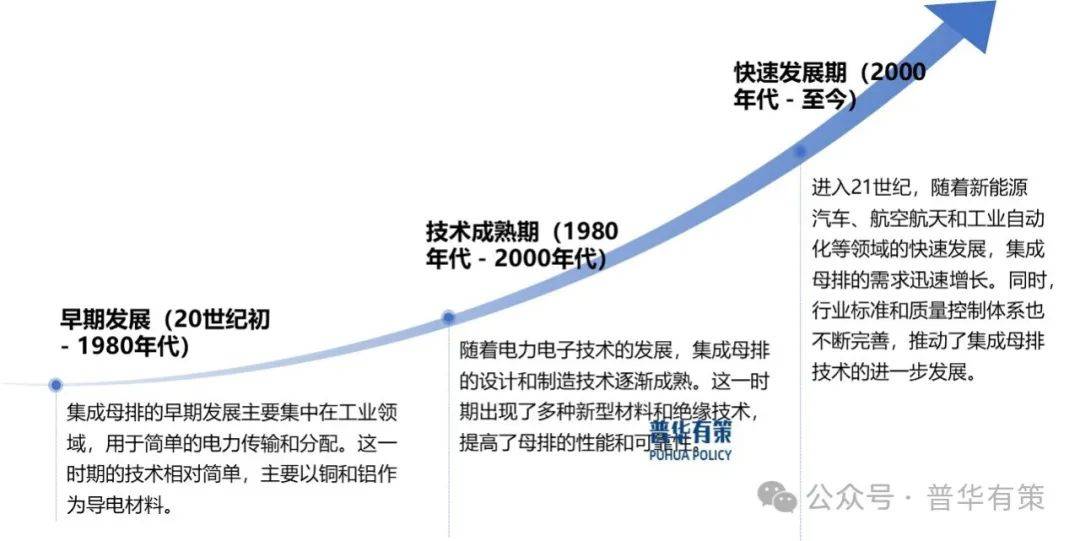

2、集成母排行业发展历程

集成母排行业的发展历程受电气技术变革、市场需求转变、材料及制造工艺创新驱动。从最初简单解决电气连接问题,到如今满足复杂系统的高性能需求,行业在技术、应用、市场等多方面实现了跨越。其发展与电力电子、新能源等行业紧密相连,不断适应新的需求与挑战,未来也将在新兴技术的推动下持续创新。

集成母排行业发展历程

资料来源:普华有策

3、集成母排行业发展环境分析

(1)政策导向与产业赋能

全球主要经济体相继颁布新能源产业扶持政策与数字基建发展规划,为集成母排创造结构性发展机遇。中国通过"双碳"战略体系构建,实施购置税减免、充电基建补贴及动力电池回收政策组合拳,推动新能源汽车产销量连续七年保持50%以上复合增长率,直接拉动车载高压集成母排市场规模突破80亿元。在5G领域,工信部《5G应用"扬帆"行动计划》明确2025年建成260万座5G基站目标,推动基站电源系统向分布式模块化演进,集成母排在基站储能单元与电力分配单元的应用渗透率提升至35%。

展开全文

(2)经济动能与需求演化

全球经济复苏叠加第四次工业革命浪潮,推动电力电子设备需求呈现指数级增长。工业自动化领域,机器人密度从2015年的65台/万人增至2022年的155台/万人,带动智能工厂配电系统升级需求,集成母排在AGV供电滑轨、CNC机床主轴驱动等场景的装机量年增长率达42%。消费电子领域,5G手机功率芯片功耗较4G提升3倍,促使快充技术向120W以上演进,华为、小米等头部厂商旗舰机型集成母排单机价值量提升至3.2美元,年复合增速达28%。

(3)技术创新与产业链重构

材料基因组计划推动母排材料突破,美国NREL研发的纳米晶硅复合铝基材料导电率提升至63MS/m(较传统纯铝提升200%)。制造工艺方面,德国MeyerBurger集团开发的真空辅助树脂传递模塑(VaRTM)技术,使母排层间绝缘强度达到35kV/mm(行业平均25kV/mm)。数字孪生技术应用实现设计-仿真-制造闭环优化,西门子基于ANSYS的母排热力学仿真平台将产品开发周期压缩40%,良品率从89%提升至96%。日本JTEC开发的AI拓扑优化算法,使母排结构重量降低28%的同时提升30%的电流承载能力。

4、集成母排行业产业链结构分析

集成母排行业产业链上游主要包括铜、铝等有色金属原材料供应商,以及绝缘材料、屏蔽材料等辅助材料供应商;中游是集成母排的设计和制造企业,负责产品的研发、生产和销售;下游涵盖了新能源汽车、电力电子设备、工业自动化、通信基站等多个应用领域。

集成母排行业产业链

资料来源:普华有策

下游应用领域的需求增长是集成母排行业发展的主要动力。在新能源汽车领域,随着新能源汽车销量的不断增长,对集成母排的需求也在快速增加,尤其是在电池模组连接和电机控制器等关键部件中。在电力电子设备领域,UPS、变频器等设备的更新换代和市场扩容,带动了集成母排的需求。在工业自动化领域,工业4.0的推进和智能制造的发展,使得各类自动化生产线对集成母排的需求持续增长。在通信基站领域,5G网络的建设和升级,对集成母排的性能和可靠性提出了更高要求,市场需求呈现爆发式增长。

5、竞争格局分析

集成母排市场竞争格局呈现多元化特点。国际上,一些知名的电气设备制造商凭借长期积累的技术和品牌优势,在高端市场占据重要地位,产品质量和性能处于行业领先水平。国内市场中,部分企业通过不断的技术创新和成本控制,逐渐在中低端市场站稳脚跟,并开始向高端市场进军。同时,一些新兴企业也凭借独特的技术和创新的商业模式,在细分市场中崭露头角。

随着技术的不断进步和市场的发展,集成母排市场竞争格局将发生变化。一方面,国内企业在技术和生产规模上的不断提升,将逐渐缩小与国际企业的差距,在高端市场的份额有望进一步扩大。另一方面,新兴技术如碳化硅功率器件的应用,将对集成母排的设计和性能提出新的要求,企业需要不断创新以适应市场变化。此外,市场竞争将促使企业加强合作,通过并购、战略合作等方式,实现资源整合和优势互补,提高企业的综合竞争力。

6、集成母排行业内主要企业

集成母排行业内企业众多,竞争激烈。国外企业如美国的罗杰斯、安费诺等凭借先进技术和全球布局占据一定优势;国内企业发展迅速,苏州西典新能源、深圳壹连科技、硅翔绝缘材料等在新能源汽车和储能领域取得显著成绩,部分企业通过技术创新、扩大生产规模等方式提升市场竞争力。这些企业共同推动着集成母排行业的发展与变革。

(1)美国罗杰斯(Rogers)

产品广泛应用于汽车、医疗、通信、电气、军事和零售等市场,包括高频和柔性电路材料、层压板、聚氨酯泡沫、液晶聚合物、母排和电致发光照明等。

(2)美国安费诺(Amphenol)

是全球领先的电气、电子和光纤连接器等制造商,1984年进驻中国。在CCS设计和制造方面历史悠久,旗下安费诺(宁德)电子有限公司主要产品包括传感器及有关的组装电子器件与电池等,向宁德时代供应非热压方案CCS。

(3)苏州西典新能源电气股份有限公司

创造性地将复合母排热压合工艺应用于电池连接系统,推动行业朝轻量化、集成化方向发展。在新能源汽车领域,主要客户有宁德时代、蜂巢能源等,产品应用于特斯拉、蔚来等热销车型;在电化学储能领域,已批量供货特斯拉等储能项目。

(4)深圳壹连科技股份有限公司

是电连接组件研发、设计等一体化的产品及解决方案提供商,在多地建有生产基地。主要产品涵盖各类电连接组件,主要客户包括宁德时代、小鹏汽车等知名企业。

(5)东莞市硅翔绝缘材料有限公司

专注于新能源汽车动力电池加热散热等解决方案。主要产品有加热膜类、隔热棉类、fpc柔性电路板、ccs集成母排四大类,其中加热膜类和隔热棉类产品细分领域出货量居首。

《2025-2031年集成母排行业细分市场调研及投资可行性分析报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

报告目录:

第一章 2020-2024年中国集成母排行业发展概述

第一节 中国集成母排行业上下游产业链分析

一、产业链模型原理介绍

二、集成母排行业产业链条分析

第二节、中国集成母排行业产业链环节分析

一、主要上游产业供给情况分析

二、2025-2031年主要上游产业供给预测分析

三、主要上游产业价格分析

四、2025-2031年主要上游产业价格预测分析

五、主要下游产业发展现状分析

六、主要下游产业规模分析

七、主要下游产业价格分析

八、2025-2031年主要下游产业前景预测分析

第二章 全球集成母排行业市场发展现状分析

第一节 全球集成母排行业发展规模分析

第二节全球集成母排行业市场区域分布情况

第三节 北美集成母排行业地区市场分析

一、北美集成母排行业市场现状分析

二、北美集成母排行业市场规模分析

三、2025-2031年北美集成母排行业前景预测分析

第四节 欧洲集成母排行业地区市场分析

一、欧洲集成母排行业市场现状分析

二、欧洲集成母排行业市场规模分析

三、2025-2031年欧洲集成母排行业前景预测分析

第五节 亚洲集成母排行业地区市场分析

一、亚洲集成母排行业市场现状分析

二、亚洲集成母排行业市场规模分析

三、2025-2031年亚洲集成母排行业前景预测分析

第六节 其他地区分析

第七节 2025-2031年全球集成母排行业规模预测

第三章 中国集成母排产业发展环境分析

第一节 中国宏观经济环境分析及预测

第二节 中国集成母排行业政策环境分析

第三节 中国集成母排产业社会环境发展分析

第四节 中国集成母排产业技术环境分析

第四章 2020-2024年中国集成母排行业运行情况

第一节 中国集成母排行业发展因素分析

一、集成母排行业有利因素分析

二、集成母排行业稳定因素分析

三、集成母排行业不利因素分析

第二节 中国集成母排行业市场规模分析

第三节 中国集成母排行业供应情况分析

第四节 中国集成母排行业需求情况分析

第五节 中国集成母排行业供需平衡分析

第六节 中国集成母排行业发展趋势分析

第七节 中国集成母排行业主要进入壁垒分析

第八节 中国集成母排行业细分市场分析

一、A领域

1、2020-2024年行业发展概况

2、2020-2024年需求规模

3、2025-2031年需求前景预测

二、B领域

1、2020-2024年行业发展概况

2、2020-2024年需求规模

3、2025-2031年需求前景预测

三、其他

1、2020-2024年行业发展概况

2、2020-2024年需求规模

3、2025-2031年需求前景预测

第五章 中国集成母排行业运行数据监测

第一节 中国集成母排行业总体规模分析

第二节 中国集成母排行业产销与费用分析

一、行业产成品分析

二、行业销售收入分析

三、行业总资产负债率分析

四、行业利润规模分析

五、行业总产值分析

六、行业销售成本分析

七、行业销售费用分析

八、行业管理费用分析

九、行业财务费用分析

第三节 中国集成母排行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2020-2024年中国集成母排市场格局分析

第一节 中国集成母排行业集中度分析

一、中国集成母排行业市场集中度分析

二、中国集成母排行业区域集中度分析

第三节 中国集成母排行业存在的问题及对策

第四节 中外集成母排行业市场竞争力分析

第五节集成母排行业竞争格局分析

一、集成母排行业竞争概况

二、重点企业市场份额占比分析

三、集成母排行业主要企业竞争力分析

第七章 中国集成母排行业价格走势分析

第一节 集成母排行业价格影响因素分析

第二节 2020-2024年中国集成母排行业价格现状分析

第三节 2025-2031年中国集成母排行业价格走势预测

第八章 2020-2024年中国集成母排行业区域市场现状分析

第一节 中国集成母排行业区域市场规模分布

第二节 中国华东地区集成母排市场分析

一、华东地区概述

二、华东地区集成母排市场需求情况及规模分析

三、2025-2031年华东地区集成母排市场前景预测

第三节 华南地区市场分析

一、华南地区概述

二、华南地区集成母排市场需求情况及规模分析

三、2025-2031年华南地区集成母排市场前景预测

第四节 华北地区市场分析

一、华北地区概述

二、华北地区集成母排市场规模分析

三、2025-2031年内华北地区集成母排市场前景预测

第五节 华中地区市场分析

一、华中地区概述

二、华中地区集成母排市场规模分析

三、2025-2031年华中地区集成母排市场前景预测

一、东北地区概述

二、东北地区集成母排市场规模分析

三、2025-2031年东北地区集成母排市场前景预测

一、西北地区概述

二、西北地区集成母排市场规模分析

三、2025-2031年西北地区集成母排市场前景预测

一、西南地区概述

二、西南地区集成母排市场规模分析

三、2025-2031年西南地区集成母排市场前景预测

第九章 2020-2024年中国集成母排行业竞争情况

第一节 中国集成母排行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国集成母排行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第十章 集成母排行业重点企业分析

第一节 企业

一、企业概况

二、企业主营业务概况及集成母排产品介绍

三、企业主要经济指标情况

四、企业竞争优势分析

第二节 企业

一、企业概况

二、企业主营业务概况及集成母排产品介绍

三、企业主要经济指标情况

四、企业竞争优势分析

第三节 企业

一、企业概况

二、企业主营业务概况及集成母排产品介绍

三、企业主要经济指标情况

四、企业竞争优势分析

第四节 企业

一、企业概况

二、企业主营业务概况及集成母排产品介绍

三、企业主要经济指标情况

四、企业竞争优势分析

第五节 企业

一、企业概况

二、企业主营业务概况及集成母排产品介绍

三、企业主要经济指标情况

四、企业竞争优势分析

第十一章 2025-2031年中国集成母排行业发展前景预测

第一节中国集成母排行业市场发展预测

一、中国集成母排行业市场规模预测

二、中国集成母排行业市场规模增速预测

三、中国集成母排行业产值规模预测

四、中国集成母排行业产值规模增速预测

五、中国集成母排行业供需情况预测

六、中国集成母排行业销售收入预测

七、中国集成母排行业投资增速预测

第二节中国集成母排行业盈利走势预测

一、中国集成母排行业毛利润增速预测

二、中国集成母排行业利润总额增速预测

第十二章 2025-2031年中国集成母排行业投资建议

第一节 中国集成母排行业重点投资方向分析

第二节 中国集成母排行业重点投资区域分析

第三节 中国集成母排行业投资注意事项

第四节 中国集成母排行业投资可行性分析

第十三章 2025-2031年集成母排行业投资机会与风险分析

(转自:普华有策)

评论